Tags:

Người nước ngoài lao động tại Việt Nam có phải nộp thuế thu nhập cá nhân?

GĐXH - Theo quy định, khi người lao động làm việc tại Việt Nam nếu thu nhập phát sinh thì vẫn phải chịu thuế thu nhập cá nhân. Tuy nhiên, đối với những người lao động nước ngoài làm việc tại Việt Nam có phải đóng thuế thu nhập cá nhân không?

Thế nào là người nước ngoài cư trú và không cư trú tại Việt Nam?

Căn cứ tại Khoản 2, Điều 2 Luật Thuế thu nhập cá nhân 2007 quy định cá nhân cư trú là người đáp ứng một trong hai điều kiện sau:

- Có mặt tại Việt Nam từ 183 ngày trở lên tính trong 01 năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam.

- Có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở theo đăng ký thường trú hoặc có nhà thuê tại Việt Nam theo hợp đồng thuê có thời hạn (thuê để ở).

Người nước ngoài không đáp ứng đủ điều kiện của cá nhân cư trú thì được xác định là cá nhân không cư trú.

Cá nhân nước ngoài là cá nhân không cư trú có thu nhập từ tiền lương, tiền công phát sinh trong lãnh thổ Việt Nam thì phải nộp thuế thu nhập cá nhân theo quy định.

Người lao động nước ngoài cư trú tại Việt Nam có phải nộp thuế thu nhập cá nhân không?

Theo quy định tại Điều 1 Thông tư 111/2013/TT-BTC (được sửa đổi bổ sung bởi Điều 2 Thông tư 119/2014/TT-BTC), người lao động nước ngoài là cá nhân cư trú tại Việt Nam có nghĩa vụ phải nộp thuế thu nhập cá nhân đối với khoản thu nhập phát sinh trong và ngoài lãnh thổ Việt Nam.

Đối với người lao động không cư trú, thu nhập chịu thuế là thu nhập phát sinh tại Việt Nam, không phân biệt nơi trả và nhận thu nhập.

Bên cạnh đó, tại Điểm a, Khoản 4, Điều 7 Thông tư 111/2013/TT-BTC được sửa đổi bởi Khoản 1, Điều 4 Thông tư 92/2015/TT-BTC quy định về quy đổi thu nhập không bao gồm thuế thành thu nhập tính thuế thu nhập cá nhân đối với người nước ngoài cư trú tại Việt Nam như sau:

- Thu nhập làm căn cứ quy đổi thành thu nhập tính thuế là thu nhập thực nhận (không bao gồm thu nhập được miễn thuế) cộng (+) các khoản lợi ích do người sử dụng lao động trả thay cho người lao động (nếu có) trừ (-) các khoản giảm trừ.

Trường hợp người sử dụng lao động áp dụng chính sách "tiền thuế giả định", "tiền nhà giả định" thì thu nhập làm căn cứ quy đổi thành thu nhập tính thuế không bao gồm "tiền thuế giả định", "tiền nhà giả định".

Trường hợp trong các khoản trả thay có tiền thuê nhà thì tiền thuê nhà tính vào thu nhập làm căn cứ quy đổi bằng số thực trả nhưng không vượt quá 15% tổng thu nhập chịu thuế phát sinh tại đơn vị không phân biệt nơi trả thu nhập (chưa bao gồm tiền thuê nhà, điện, nước và các dịch vụ kèm theo thực tế phát sinh, "tiền nhà giả định" (nếu có)).

Công thức xác định thu nhập làm căn cứ quy đổi:

Thu nhập làm căn cứ quy đổi = Thu nhập thực nhận + Các khoản trả thay - Các khoản giảm trừ

Trong đó:

+ Thu nhập thực nhận là tiền lương, tiền công không bao gồm thuế mà người lao động nhận được hàng tháng (không bao gồm thu nhập được miễn thuế).

+ Các khoản trả thay là các khoản lợi ích bằng tiền hoặc không bằng tiền do người sử dụng lao động trả cho người lao động theo hướng dẫn tại Điểm đ, Khoản 2 Điều 2 Thông tư 111/2013/TT-BTC và Khoản 2, Khoản 3, Khoản 4, Điều 11 Thông tư 92/2015/TT-BTC.

+ Các khoản giảm trừ bao gồm: giảm trừ gia cảnh; giảm trừ đóng bảo hiểm, quỹ hưu trí tự nguyện; giảm trừ đóng góp từ thiện, nhân đạo, khuyến học theo hướng dẫn tại Điều 9 Thông tư 111/2013/TT-BTC và Điều 15 Thông tư 92/2015/TT-BTC.

Người nước ngoài lao động tại Việt Nam cũng phải nộp thuế thu nhập cá nhân nếu có thu nhập từ tiền lương, tiền công trên 11 triệu đồng/tháng. Ảnh minh họa: TL

Lao động nước ngoài tại Việt Nam nộp thuế thu nhập cá nhân như thế nào?

Mức lương phải nộp thuế thu nhập cá nhân với người nước ngoài là cá nhân cư trú

Căn cứ Điều 1 Nghị quyết 954/2020/UBTVQH14 và Điều 9 Thông tư 111/2013/TT-BTC, người nước ngoài ký hợp đồng lao động từ 03 tháng trở lên thì chỉ phải nộp thuế thu nhập cá nhân nếu có thu nhập từ tiền lương, tiền công trên 11 triệu đồng/tháng với điều điều kiện không có người phụ thuộc.

Trường hợp có 01 người phụ thuộc thì chỉ phải nộp thuế thu nhập cá nhân nếu thu nhập từ tiền lương, tiền công trên 15,4 triệu đồng/tháng (thêm 01 người thuộc thì chỉ phải nộp thuế nếu thu nhập từ tiền lương, tiền công tăng thêm 4,4 triệu đồng/tháng).

Cách tính thuế thu nhập cá nhân với người nước ngoài

Cách tính thuế của cá nhân nước ngoài ký hợp đồng lao động từ 03 tháng trở lên áp dụng như với người Việt Nam ký hợp đồng lao động từ 03 tháng trở lên. Nói cách khác, khi thuộc trường hợp này sẽ tính thuế theo biểu lũy tiến từng phần (thuế tính theo bậc thuế và mỗi bậc có thuế suất khác nhau).

Căn cứ Điều 7 Thông tư 111/2013/TT-BTC, số thuế thu nhập cá nhân phải nộp tính theo công thức sau:

Thuế thu nhập cá nhân phải nộp = Thuế suất x Thu nhập tính thuế.

Trong đó:

Thu nhập tính thuế được xác định như sau:

- Thu nhập tính thuế thu nhập cá nhân = Thu nhập chịu thuế - Các khoản giảm trừ.

Thu nhập chịu thuế thì được xác định như sau:

- Thu nhập chịu thuế thu nhập cá nhân = Tổng thu nhập - Các khoản thu nhập được miễn thuế

Thuế suất theo lũy tiến từng phần

Thuế suất áp dụng đối với cá nhân cư trú ký hợp đồng lao động từ 03 tháng trở lên theo phương pháp lũy tiến từng phần gồm 07 bậc thuế khác nhau:

- Bậc 1: 5%.

- Bậc 2: 10%.

- Bậc 3: 15%.

- Bậc 4: 20%.

- Bậc 5: 25%.

- Bậc 6: 30%.

- Bậc 7: 35%.

Thuế thu nhập cá nhân với với người nước ngoài là cá nhân không cư trú

Cá nhân không cư trú thì không được tính giảm trừ gia cảnh nên chỉ cần có thu nhập chịu thuế sẽ phải nộp thuế thu nhập cá nhân (thu nhập chịu thuế > 0 sẽ phải nộp thuế).

Nói cách khác, chỉ cần có thu nhập từ tiền lương, tiền công sẽ phải nộp thuế với mức thuế suất 20%/thu nhập chịu thuế; trường hợp có đóng góp từ thiện, khuyến học, nhân đạo, khoản đóng bảo hiểm, quỹ hưu trí tự nguyện theo quy định thì được trừ khoản này.

Cách tính thuế đối với cá nhân không cư trú

Khoản 1, Điều 18 Thông tư 111/2013/TT-BTC quy định số thuế thu nhập cá nhân đối với cá nhân không cư trú được xác định theo công thức sau:

Thuế thu nhập cá nhân phải nộp = 20% x Thu nhập chịu thuế.

Thu nhập chịu thuế trong trường hợp này được xác định bằng tổng tiền lương, tiền thù lao, tiền công, các khoản thu nhập khác có tính chất tiền công, tiền lương mà người nộp thuế nhận được trong kỳ tính thuế.

Trong đó, thu nhập chịu thuế của cá nhân không cư trú được xác định như trường hợp thu nhập chịu thuế từ tiền lương, tiền công của cá nhân cư trú, cụ thể:

- Thời điểm xác định thu nhập chịu thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công là thời điểm tổ chức, cá nhân trả thu nhập.

- Riêng thời điểm xác định thu nhập chịu thuế thu nhập cá nhân đối với khoản tiền phí mua sản phẩm bảo hiểm có tích lũy là thời điểm doanh nghiệp bảo hiểm, công ty quản lý quỹ hữu trí tự nguyện trả tiền bảo hiểm.

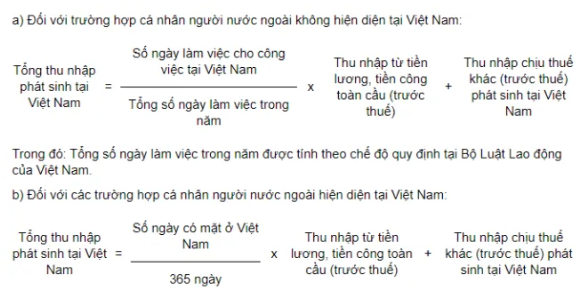

Việc xác định thu nhập chịu thuế từ tiền công, tiền lương tại Việt Nam trong trường hợp cá nhân không cư trú đồng thời làm việc ở Việt Nam và nước ngoài nhưng không tách riêng được phần thu nhập phát sinh tại Việt Nam thì thực hiện theo công thức sau:

Lưu ý: Thu nhập chịu thuế khác (thu nhập trước thuế) phát sinh tại Việt Nam nêu trên là các khoản lợi ích khác bằng tiền hoặc không bằng tiền mà người lao động được hưởng ngoài tiền công, tiền lương do người sử dụng lao động trả hoặc trả hộ cho người lao động.

Kỳ tính thuế thu nhập cá nhân đối với người nước ngoài cư trú tại Việt Nam được quy định thế nào?

Điều 7 Luật Thuế thu nhập cá nhân 2007 (một số quy định được sửa đổi bởi Khoản 3, Điều 1 Luật Thuế thu nhập cá nhân sửa đổi 2012) quy định về kỳ tính thuế thu nhập cá nhân đối với người nước ngoài cư trú tại Việt Nam như sau:

- Kỳ tính thuế theo năm áp dụng đối với thu nhập từ kinh doanh; thu nhập từ tiền lương, tiền công;

- Kỳ tính thuế theo từng lần phát sinh thu nhập áp dụng đối với thu nhập từ đầu tư vốn; thu nhập từ chuyển nhượng vốn, trừ thu nhập từ chuyển nhượng chứng khoán; thu nhập từ chuyển nhượng bất động sản; thu nhập từ trúng thưởng; thu nhập từ bản quyền; thu nhập từ nhượng quyền thương mại; thu nhập từ thừa kế; thu nhập từ quà tặng;

- Kỳ tính thuế theo từng lần chuyển nhượng hoặc theo năm đối với thu nhập từ chuyển nhượng chứng khoán.

Theo suckhoedoisong.vn

Copy link

Link bài gốc

Lấy link!

Bình luận (0)

Quan tâm nhất

Mới nhất

Ý kiến của bạn

Tin liên quan

Khởi tố một Phó hiệu trưởng liên quan đến vụ 140 điểm 10 tại Tuyên Quang

Đời sống - 10 giờ trướcGĐXH - Cơ quan Cảnh sát điều tra Công an tỉnh Tuyên Quang đã chính thức khởi tố bà Trần Thị Thu Hằng, Phó hiệu trưởng Trường THPT Nguyễn Văn Huyên (Trưởng điểm thi) cùng ông Nguyễn Hà Duy, giáo viên môn Toán Trường THPT chuyên Tuyên Quang sau bê bối gian lận điểm số gây xôn xao dư luận.

Ngôi nhà 2 tầng bất ngờ đổ sập trong lúc nhà liền kề đang thi công, phá dỡ ở Bắc Ninh

Đời sống - 12 giờ trướcGĐXH - Sáng 9/7, một ngôi nhà 2 tầng nằm trên đường Lê Lợi (phường Bắc Giang, tỉnh Bắc NInh) đã bất ngờ đổ sập hoàn toàn trong lúc công trình liền kề đang tiến hành phá dỡ để xây mới. Rất may mắn, vụ việc không có thiệt hại về người.

Ninh Bình: Bãi rác Tu Cổ không còn 'đỏ lửa' sau phản ánh của Gia đình và Xã hội

Đời sống - 13 giờ trướcGĐXH - Tiếp thu phản ánh của Gia đình và Xã hội, UBND xã Ý Yên (tỉnh Ninh Bình) đã khẩn trương xử lý bãi rác Tu Cổ, đồng thời cam kết chấm dứt tình trạng tập kết, đốt rác tự phát kéo dài trên địa bàn.

Công an Hưng Yên công bố danh sách hàng loạt biển số xe ô tô bị phạt nguội từ ngày 29/6 - 5/7/2026, nhiều biển xe Hà Nội “ăn phạt”

Đời sống - 16 giờ trướcGĐXH - Phòng CSGT, Công an tỉnh Hưng Yên công bố danh sách 155 lượt phương tiện vi phạm Luật Trật tự, an toàn giao thông đường bộ bị xử lý phạt nguội từ ngày 29/6 - 5/7/2026.

Số cuối ngày sinh Âm lịch của người cực kỳ hiếu thuận, dễ hưởng phúc về sau

Đời sống - 17 giờ trướcGĐXH - Theo tử vi, những người có ngày sinh Âm lịch kết thúc bằng các số dưới đây thường được đánh giá cao về lòng hiếu thảo, biết trân trọng gia đình.

Chỉ cần bạn kể, 5 con giáp này có thể khiến cả thiên hạ biết chuyện

Đời sống - 18 giờ trướcGĐXH - Không phải ai cũng có khả năng giữ kín những điều được người khác tin tưởng chia sẻ. Đặc biệt là 5 con giáp dưới đây.

Sức sống dòng họ 3 thế kỷ ở làng cổ Bắc Biên: Lời giải cho bài toán bảo tồn di sản trong lòng đô thị

Đời sống - 18 giờ trướcGĐXH - Giữa làn sóng đô thị hóa gay gắt, làng Phúc Xá - Bắc Biên (phường Bồ Đề, Hà Nội) là nơi hiếm hoi còn bảo tồn vẹn nguyên một cộng đồng làng xã truyền thống với các dòng họ lâu đời, thiết chế cộng đồng và phong tục cổ. Việc giải mã sợi dây liên kết lịch sử - tâm linh giữa không gian nội đô và vùng bãi bồi ven sông không chỉ làm sâu sắc thêm giá trị bản sắc Thăng Long, mà còn góp phần bảo tồn di sản song hành với kiến tạo sinh kế bền vững.

Hưng Yên: Vì sao trạm trộn bê tông xuất hiện trở lại sau khi bị tháo dỡ?

Đời sống - 1 ngày trướcGĐXH - Qua kiểm tra, chính quyền xã Thư Vũ, tỉnh Hưng Yên xác định hai bãi vật liệu xây dựng Hoa Hùng và Toàn Trang hoạt động khi chưa được cấp phép. Đáng chú ý, các trạm trộn bê tông từng được tháo dỡ vẫn được ghi nhận xuất hiện tại khu vực này

Công an Thanh Hóa công bố danh sách hàng loạt các biển số xe ô tô vi phạm giao thông bị phạt nguội

Đời sống - 1 ngày trướcGĐXH - Công an tỉnh Thanh Hóa công bố danh sách hàng loạt phương tiện vi phạm Luật Trật tự, an toàn giao thông đường bộ bị xử lý phạt nguội từ ngày 1-15/6/2026.

Ngày sinh Âm lịch của người qua 30 tuổi là đổi vận, sự nghiệp lên như diều gặp gió

Đời sống - 1 ngày trướcGĐXH - Theo tử vi, một số người có ngày sinh Âm lịch đặc biệt thường trải qua nhiều thử thách khi còn trẻ nhưng bước sang tuổi 30, vận trình càng khởi sắc, sự nghiệp thăng tiến.

Xác định danh tính nạn nhân vụ phát hiện hộp sọ dưới mương

Đời sốngGĐXH - Sau quá trình khám nghiệm hiện trường và mở rộng tìm kiếm, cơ quan công an đã xác định được danh tính nạn nhân trong vụ phát hiện hộp sọ người dưới mương nước tại xã Quan Thành (Nghệ An). Ngoài hộp sọ, lực lượng chức năng còn thu giữ nhiều mẫu xương cùng quần áo, vật dụng của nạn nhân.