Tương lai của bạn khi không có đủ tiền tiết kiệm

Không ai lường trước được những tình huống như mất việc, bố mẹ ốm đau cần chữa trị, giảm lương…

Công ty JPMorgan Asset Management đã đưa ra một bản báo cáo dài 72 trang với nội dung những người ở độ tuổi 20 không chỉ nên tiết kiệm mà nên để dành 15% tổng thu nhập cho những trường hợp khẩn cấp có thể xảy ra trong cuộc sống.

Với những người thường nói “Chuyện gì có thể xảy ra với mình?” thì hãy cân nhắc lại. Đồng tác giả bản báo cáo Michael Cembalest cho biết trong một cuộc phỏng vấn: “Điều chúng tôi muốn nhấn mạnh trong bản báo cáo này là cho dù hiện tại chúng ta có nhiều tiến bộ vượt bậc trong chăm sóc y tế, xe tự lái, tiến bộ trong giảm khí thải carbon… vẫn có nhiều rủi ro có thể xảy ra. Rủi ro này không bắt nguồn từ bên trong mà từ tác động bên ngoài”.

Nói cách khác: bạn có thể kiểm soát được số tiền tiết kiệm nhưng không thể kiểm soát được điều gì sẽ xảy ra với mình theo thời gian. Đây là số liệu khảo sát từ Trung tâm nghiên cứu hưu trí của trường Cao đẳng Boston: “Trong 10 năm, hơn 3/4 số người trong độ tuổi 50 – 60 trải qua tình trạng thất nghiệp, góa phụ, ly hôn, các vấn đề về sức khỏe…”.

Đây mới chỉ là những vấn đề cá nhân. Báo cáo trên còn đưa ra những yếu tố khác như thay đổi về chính sách an sinh xã hội, tình hình kinh tế vĩ mô có thể ảnh hưởng đến kết quả đầu tư… Tất cả các yếu tố trên có thể khiến tình hình tài chính cá nhân trở nên tồi tệ.

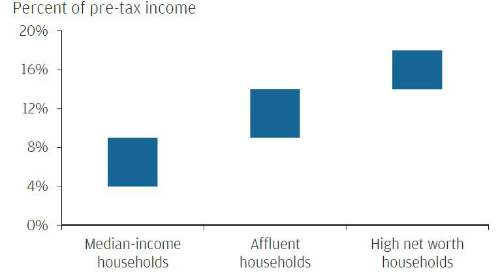

“Hậu quả của việc không có đủ tiền tiết kiệm rất nghiêm trọng. Biểu đồ dưới đây thể hiện khoản tiền tiết kiệm cần thiết để đối phó với những trường hợp khẩn cấp”, Cembalest cho biết.

Khoản thu nhập trước thuế mọi người nên dành ra để tiết kiệm hàng năm nhằm đối phó với trường hợp khẩn cấp. Từ trái sang phải là người có thu nhập trung bình - trung lưu và giàu có. Thêm nữa, mỗi hộ gia đình nên tiết kiệm 2% thu nhập sau thuế. Bạn nên bắt đầu tiết kiệm từ năm 25 tuổi. Nguồn: JPMorgan Asset Management.

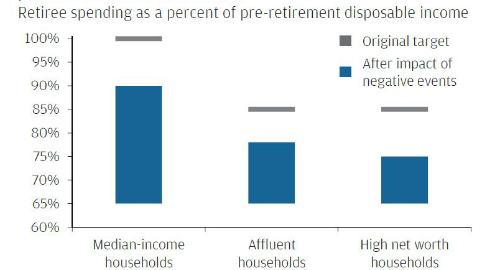

“Biểu đồ thứ 2 cũng rất quan trọng: nếu bạn không tiết kiệm đủ tiền, điều gì sẽ xảy ra khi bạn nghỉ hưu? Càng tiết kiệm nhiều khi còn trẻ, bạn sẽ có một tuổi già an nhàn”.

Nhiều người dường như chưa hoàn toàn bị thuyết phục bởi số liệu trên. Bản báo cáo này còn dẫn chứng nhiều câu chuyện. Mỗi nhân vật đều có kế hoạch tài chính rõ ràng nhưng không ai lường trước được những tình huống như mất việc, bố mẹ gặp vấn đề về sức khỏe cần chữa trị, thị trường đi xuống…

Đây là câu chuyện của Ima Narcissus, một ví dụ điển hình, Khi trưởng thành, cô ấy đã lên kế hoạch tiết kiệm 7,5% thu nhập trước thuế mỗi năm, cô ấy còn được hưởng 3% tiền bảo hiểm hưu trí của công ty và tiết kiệm 2% thu nhập sau thuế. Tổng cộng cả tiền lãi đầu tư, tỷ lệ tiết kiệm của cô ấy là hơn 20%. Kế hoạch nghe có vẻ rất hoàn hảo. Tuy nhiên, bản báo cáo trên đã chỉ ra 6 điều chính có thể phá hỏng kế hoạch này:

1. Lợi nhuận tài chính giảm

Nhiều yếu tố có sức ảnh hưởng đến lợi nhuận tài chính của bạn. Một trong các lý do hàng đầu là: tình hình dân số thay đổi theo chiều hướng tiêu cực dẫn đến xu hướng đi xuống, năng suất bị sụt giảm nghiêm trọng vào khoảng những năm 1960 – 1990. Giá trị tài sản và thu nhập cố định của Ima giảm thấp hơn 0,75% so với kế hoạch của cô ấy. Cô ấy cần phải tăng tiền tiết kiệm từ thu nhập trước thuế lên 9,7% thay vì 7,5% để đương đầu với những tác động bên ngoài.

2. Thay đổi chính sách an sinh xã hội

Một loạt những thay đổi về chính sách đã được đưa ra để tăng cường kiểm soát. Và hệ quả của nó với Ima là, cô phải tăng thêm 1,4% tiền tiết kiệm trước thuế hàng năm, để trở thành 8,9%.

3. Thôi việc sớm

Nghỉ hưu sớm 3 năm đồng nghĩa với tổn thất về thu nhập, cùng với việc cắt tiền tiết kiệm trước và sau thuế dẫn đến việc sụt giảm tài sản của Ima vào cuối thập niên 70. Do đó, Ima có các lựa chọn như sau: tăng tiết kiệm từ 7,5% lên 12% nếu muốn nghỉ hưu sớm, cắt giảm chi tiêu trước khi nghỉ hưu đến 45%, bán nhà ở tuổi 79 và sống nhờ bằng số tiền thu được.

4. Nhu cầu chi trả cho dịch vụ chăm sóc y tế người lớn tuổi

Có một trường hợp có thể xảy ra: bố mẹ Ima gặp vấn đề về sức khỏe và cô cần chăm sóc họ. Tuy nhiên, cô cần chi trả một khoản tương đương 40.000 đôla (đồng đôla vào thời điểm 2015). Khoản tiền này vượt ngoài ngân sách của Ima và bắt buộc cô phải cắt giảm chi tiêu cá nhân hàng năm cũng như không tiết kiệm được tiền. Thay vì tiết kiệm 7,5% thu nhập trước thuế mỗi năm như kế hoạch, cô cần tăng lên 9,5% để có thể giúp đỡ bố mẹ khi cần trong khi vẫn đảm bảo được kế hoạch trong tương lai.

5. Giá nhà sụt giảm

Giá nhà sụt giảm là điều thường xuyên xảy ra. Nếu điều đó trở thành hiện thực, ngôi nhà Ima sở hữu sẽ sụt giá 1,25% so với bình quân cả nước. Điều này có nghĩa nếu muốn sống dựa vào tiền thu được nhờ đầu tư nhà đất, cô ấy sẽ bắt đầu từ năm 79 tuổi và cũng chỉ kéo dài đến năm 84 - 88 tuổi nếu thị trường không khởi sắc trở lại.

6. Tất cả những biến cố cùng xảy ra đồng thời

Tất cả các yếu tố ngoại cảnh như việc nghỉ hưu sớm, thị trường sụt giảm đều mang lại tác động tiêu cực cho tình hình tài chính của bạn. Ima cần để dành 14% thu nhập trước thuế do hoàn thuế mua xe, bên cạnh 2% thu nhập sau thuế và lương hưu của công ty để có thể đối phó với những trường hợp trên. Không có gì có thể làm ảnh hưởng đến tình hình tài chính của cô ấy ở tuổi 78. Nói theo cách khác, muốn được như vậy thì tiền tiết kiệm từ thu nhập trước thuế phải tăng gấp đôi.

Cuối cùng, Cembalest nhấn mạnh rằng báo cáo này nhắm vào những người 18 đến 34 tuổi và giúp họ nhìn ra những vấn đề quan trọng thực ra lại rất tiểu tiết. Và cách ngăn ngừa những vấn đề đó là rút kinh nghiệm từ bài học trong quá khứ. Bạn muốn có kinh tế để giúp đỡ anh chị em, con cái và cha mẹ mình. Bạn muốn có một cuộc sống an nhàn, thảnh thơi khi về già, đi du lịch thỏa thích… Ở độ tuổi 20, bạn cần trì hoãn sự hưởng thụ lại và tiết kiệm tiền cho tương lai.

Theo Hương Giang

VnExpress/forbes