Sai lầm khiến nhiều cặp vợ chồng mua nhà xong lại mất ngủ suốt 20 năm

GĐXH - Vay tiền mua nhà là quyết định tài chính lớn nhất của nhiều người trong cuộc đời. Tuy nhiên, không phải ai cũng tính toán kỹ khả năng trả nợ trước khi đặt bút ký hợp đồng vay.

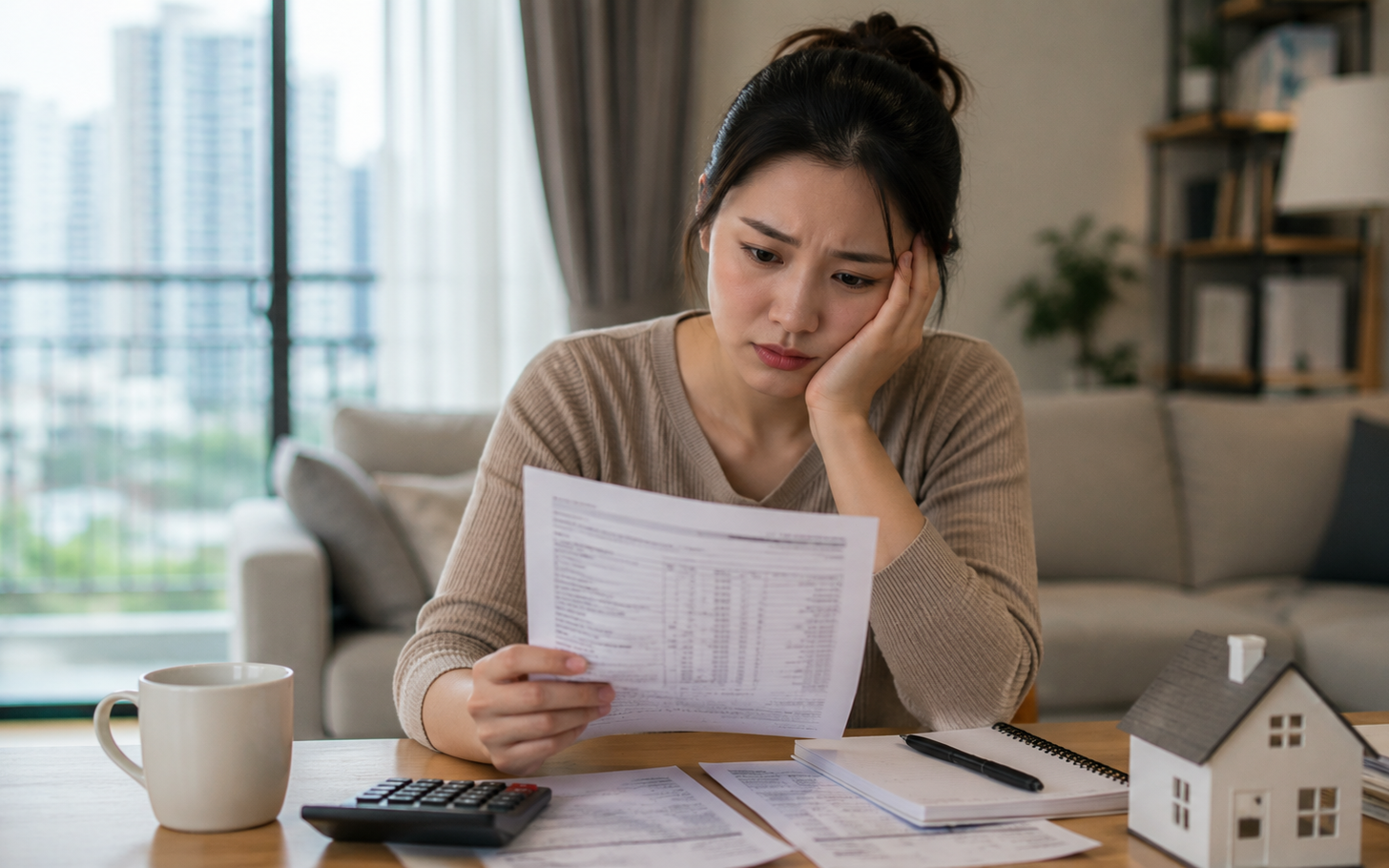

Trong bối cảnh giá bất động sản liên tục tăng, việc sử dụng đòn bẩy tài chính mua nhà là lựa chọn phổ biến. Song nếu số tiền phải trả mỗi tháng vượt quá khả năng thu nhập, người vay rất dễ rơi vào vòng xoáy áp lực, thậm chí đối mặt với nguy cơ mất nhà.

Một khảo sát của CNBC năm 2023 cho thấy 22% người trẻ mua nhà tại Mỹ cho rằng họ đang phải trả mức lãi vay quá cao, trong khi 14% cảm thấy khoản nợ mua nhà vượt quá khả năng chi trả.

Chính vì vậy, nhiều chuyên gia tài chính khuyến nghị người mua nên áp dụng quy tắc 28/36 trước khi quyết định vay.

Nếu số tiền phải trả mỗi tháng vượt quá khả năng thu nhập, người vay rất dễ rơi vào vòng xoáy áp lực, thậm chí đối mặt với nguy cơ mất nhà. Ảnh minh họa

Quy tắc 28/36 là gì?

Quy tắc 28/36 được các ngân hàng tại Mỹ sử dụng để đánh giá khả năng trả nợ của khách hàng khi xét duyệt khoản vay thế chấp. Hiện nay, nguyên tắc này cũng được nhiều chuyên gia tài chính cá nhân áp dụng như một tiêu chuẩn giúp người vay kiểm soát rủi ro.

Theo quy tắc này:

Tiền trả khoản vay mua nhà mỗi tháng không nên vượt quá 28% tổng thu nhập hàng tháng.

Tổng số tiền phải trả cho tất cả các khoản vay (bao gồm vay mua nhà, vay ô tô, vay tiêu dùng, thẻ tín dụng...) không nên vượt quá 36% thu nhập hàng tháng.

Nguyên tắc này giúp người vay vẫn còn đủ nguồn tài chính để chi tiêu, tiết kiệm và xử lý các tình huống bất ngờ.

Ví dụ cách tính quy tắc 28/36

Giả sử thu nhập của bạn là 30 triệu đồng/tháng.

Theo quy tắc 28/36:

Khoản trả góp mua nhà tối đa nên là:

30 triệu × 28% = 8,4 triệu đồng/tháng

Tổng số tiền trả cho mọi khoản nợ không nên vượt quá:

30 triệu × 36% = 10,8 triệu đồng/tháng

Nếu bạn chưa có khoản vay nào khác ngoài khoản vay mua nhà thì có thể cân nhắc mức trả nợ tối đa khoảng 10,8 triệu đồng mỗi tháng.

Ngược lại, nếu mỗi tháng phải trả 20 triệu đồng tiền vay mua nhà và thêm 4 triệu đồng cho các khoản vay khác, tổng số tiền trả nợ lên tới 24 triệu đồng. Để khoản nợ này vẫn nằm trong ngưỡng an toàn, thu nhập của bạn cần đạt khoảng 85,7 triệu đồng/tháng.

Vì sao quy tắc 28/36 đặc biệt quan trọng khi vay tiền mua nhà?

Các khoản vay tiền mua nhà thường kéo dài từ 10 đến 20 năm, thậm chí lâu hơn. Trong khoảng thời gian này, rất khó để đảm bảo thu nhập luôn ổn định.

Bạn hoàn toàn có thể gặp những biến cố như:

Mất việc hoặc giảm thu nhập.

Doanh nghiệp cắt giảm lương.

Chi phí nuôi con tăng cao.

Phát sinh bệnh tật hoặc các khoản chi ngoài dự kiến.

Nếu phần lớn thu nhập hàng tháng chỉ dùng để trả nợ ngân hàng, bạn sẽ rất dễ rơi vào tình trạng mất cân đối tài chính khi xảy ra biến cố.

Ngược lại, duy trì tỷ lệ trả nợ trong ngưỡng 28-36% sẽ giúp bạn vẫn có đủ tiền cho sinh hoạt, tiết kiệm và đầu tư trong dài hạn.

6 lưu ý để áp dụng quy tắc 28/36 hiệu quả

1. Tính đúng thu nhập thực tế

Chỉ nên sử dụng nguồn thu nhập ổn định và thường xuyên khi lập kế hoạch vay. Không nên quá phụ thuộc vào tiền thưởng hoặc các khoản thu nhập không chắc chắn.

2. Kiểm kê toàn bộ chi phí cố định

Hãy liệt kê đầy đủ các khoản chi hàng tháng như tiền ăn uống, điện nước, học phí, bảo hiểm, đi lại... trước khi xác định khả năng trả nợ.

3. Cắt giảm các khoản chi không cần thiết

Việc tối ưu chi tiêu sẽ giúp bạn tăng khả năng tích lũy và giảm áp lực tài chính trong thời gian trả nợ.

4. Ưu tiên thanh toán các khoản nợ hiện có

Nếu đang có nhiều khoản vay tiêu dùng hoặc nợ thẻ tín dụng, bạn nên xử lý trước khi vay mua nhà để giảm gánh nặng tài chính.

5. Chuẩn bị quỹ dự phòng

Các chuyên gia thường khuyến nghị nên có khoản tiết kiệm đủ chi tiêu từ 3-6 tháng trước khi vay mua nhà để phòng trường hợp mất việc hoặc phát sinh sự cố.

6. Giữ lịch sử tín dụng tốt

Thanh toán đúng hạn các khoản vay và thẻ tín dụng sẽ giúp điểm tín dụng (CIC) tích cực hơn, từ đó tăng khả năng được ngân hàng phê duyệt khoản vay với điều kiện tốt hơn.

Quy tắc 28/36 không phải "công thức cứng"

Mặc dù được xem là nguyên tắc tài chính hữu ích, quy tắc 28/36 không phải áp dụng giống nhau cho mọi trường hợp. Người có thu nhập cao, nguồn thu ổn định hoặc sở hữu nhiều tài sản có thể linh hoạt điều chỉnh tỷ lệ phù hợp.

Tuy nhiên, với phần lớn người có thu nhập từ lương, đây vẫn là "hàng rào an toàn" giúp hạn chế rủi ro và tránh biến khoản vay mua nhà thành gánh nặng kéo dài suốt nhiều năm.

Tin liên quan