Tags:

Vụ nợ 8,5 triệu thành 8,8 tỷ đồng: Eximbank quản lý nợ lỏng lẻo hay nhân viên 'qua mặt' lãnh đạo?

GĐXH - Sau vụ nợ 8,5 triệu đồng thành 8,8 tỷ đồng, không ít khách hàng đặt nghi vấn rằng, ngân hàng Eximbank đang đẩy lỗi cho nhân viên hoặc quy trình "ấn định" nợ của ngân hàng chưa chặt chẽ, chưa thống nhất.

Nhân viên đã qua mặt lãnh đạo hay quy trình quản lý nợ của Eximbank quá lỏng lẻo?

Liên quan đến vụ nợ Eximbank 8,5 triệu đồng thành 8,8 tỷ đồng sau 11 năm, ông Nguyễn Hồ Hoàng Vũ, Phó tổng giám đốc Ngân hàng Xuất nhập khẩu (Eximbank) khẳng định tại buổi họp báo kinh tế, xã hội TP. HCM mới đây rằng, cán bộ xử lý đã máy móc gửi thông báo tới khách hàng khi chưa được lãnh đạo duyệt, nên ngân hàng "sẽ không thu khoản nợ 8,8 tỷ đồng".

Điều này đồng nghĩa, theo quy trình xử lý nợ thẻ quá hạn, cán bộ phụ trách công việc này của Eximbank đã không căn cứ vào quá trình nợ để đề xuất lãnh đạo mức lãi, phí phù hợp. Mức phí này cần được trình cấp lãnh đạo duyệt, rồi mới gặp hoặc thông báo với khách hàng.

Với cách giải thích này của vị Phó tổng giám đốc Ngân hàng Xuất nhập khẩu (Eximbank) thì nhân viên đã "qua mặt" lãnh đạo để gửi thông tin tới khách hàng? Hay quy trình quản lý nợ của Eximbank quá lỏng lẻo? Vụ việc cho ta thấy, kẽ hở về quy trình "ấn định" mức lãi, phí của khoản nợ 8,5 triệu đồng, dẫn đến số nợ mà ông P.H.A (ở Quảng Ninh) lên đến 8,8 tỷ đồng.

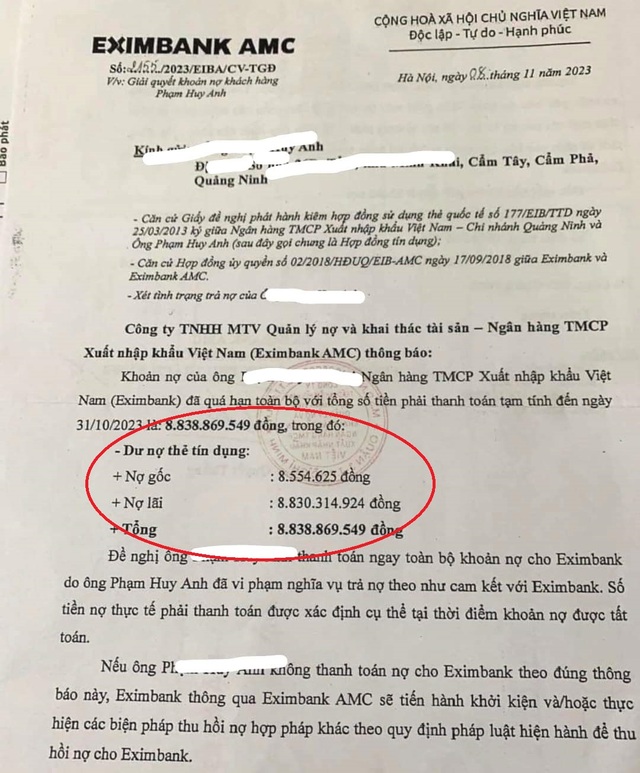

Công văn nhắc nợ được Eximbank AMC gửi đến khách hàng P.H.A. Ảnh: ManTV.

Người tiêu dùng hoàn toàn có quyền đặt nghi vấn phía ngân hàng đã mở khống thẻ?

Từ vụ việc này, chia sẻ với phóng viên Gia đình và Xã hội (Báo Sức khỏe và Đời sống), anh Nguyễn Huy Thành (43 tuổi, ở Cầu Giấy, TP Hà Nội) bày tỏ nghi vấn về chính sách lãi, phí thẻ tín dụng của khách hàng P.H.A được ngân hàng Eximbank xây dựng chưa dựa trên thông lệ thị trường và chưa xét đến yếu tố cạnh tranh, phù hợp nhu cầu của khách hàng (?).

Bởi theo anh Thành, thông tin ban đầu cho rằng, chủ tài khoản là P.H.A được tư vấn mở thẻ nhưng lại chưa từng nhận thẻ mang tên mình. Nếu việc này là chính xác thì cần làm rõ chi tiết chủ tài khoản có ký vào hồ sơ phát hành thẻ tín dụng 8,5 triệu đồng hay không (?). Nếu chưa từng ký hoặc bản thân hoàn toàn không biết đến khoản tín dụng 8,5 triệu đồng thì người tiêu dùng hoàn toàn có quyền đặt nghi vấn phía ngân hàng đã mở khống thẻ. Đến đây, cần làm rõ khoản 8,5 triệu đồng từ đâu ra (?).

Đồng tình với anh Thành, chị Đỗ Mỹ Linh (35 tuổi, ở Hà Đông, Hà Nội) cho biết, Eximbank khẳng định, cách tính lãi, phí đối với trường hợp P.H.A là hoàn toàn đúng, phù hợp với thỏa thuận giữa họ và khách theo hồ sơ mở thẻ năm 2013. Thậm chí, phía ngân hàng này cho rằng gần 11 năm qua, đã nhiều lần thông báo và làm việc trực tiếp với khách nhưng "khách vẫn chưa có phương án xử lý nợ". Vậy thì nhiều lần phía ngân hàng thông báo nợ tới khách hàng, nhân viên ngân hàng cũng không thông qua lãnh đạo?

Chị Linh cho rằng, điều này là rất vô lý, không thuyết phục và đi ngược lại các thông tin ban đầu mà Eximbank đưa ra, đặc biệt là thông cáo báo chí mà ngân hàng này phát đi ngày 13/3 vừa qua.

Bất ngờ nợ tín dụng dù không mở thẻ

Cũng từ vụ việc này, bạn đọc Minh Vy (ở Đống Đa, Hà Nội) đã chia sẻ với phóng viên về trường hợp người nhà của chị này bỗng dưng nợ tín dụng dù đã tất toán khoản vay.

Bạn đọc Minh Vy cho hay: "Chồng mình từng gửi hồ sơ cho nhân viên bán hàng để vay tiêu dùng và mở thẻ tín dụng tại một ngân hàng thương mại (xin dấu tên). Dù khoản vay đã tất toán xong từ lâu nhưng vài năm sau, chúng tôi vào ứng dụng ngân hàng thì bất ngờ thấy xuất hiện khoản vay mới, khoản vay được đóng tiền đều đặn, thẻ cũng được cấp hạn mức và có chi tiêu hàng tháng".

Ngân hàng Eximbank chi nhánh Quảng Ninh.

"Người nhà tôi đã vội vàng lên ngân hàng làm lớn chuyện, yêu cầu tra ra thì mới biết, nhân viên bán hàng đã tự ý lấy thông tin khách để mở khoản vay và thẻ để sử dụng. Trong đó, các thông tin liên hệ như số điện thoại, Email đều không phải của chồng tôi. Đáng chú ý là chồng tôi cũng không biết, không nhận được bất kỳ thông báo hay sao kê nhắc nợ nào", chị Minh Vy cho hay.

Cùng cảnh ngộ này, bạn đọc Thùy Linh (ở Hà Đông) chia sẻ về tình huống bản thân bỗng dưng trở thành khách hàng của ngân hàng dù không mở thẻ.

Bạn đọc Thùy Linh cho hay, từ thông tin cung cấp cho công ty cũ ở thời điểm nộp hồ sơ, một cán bộ phòng nhân sự đã lấy bản công chứng Chứng minh thư nhân dân trong hồ sơ nhân sự đưa cho người thân (cô ruột làm nhân viên ngân hàng). Người này đã sử dụng giấy tờ cá nhân của chị Thùy Linh để tự ý mở tài khoản ngân hàng để "chạy" doanh số thẻ.

"Khi tôi phát hiện ra tôi bỗng trở thành khách hàng của chi nhánh của một ngân hàng thương mại mà chưa hề mở thẻ lần nào, tôi đã truy ra tận gốc vấn đề. Điều làm tôi nể nhất là cô nhân sự kia đã năn nỉ và người liên quan đã liên hệ xin lỗi nên tôi không làm lớn chuyện", bạn đọc Thùy Linh cho hay.

Qua những sự việc nói trên, người tiêu dùng nên quản lý tài khoản và thông tin của mình thật chặt để tránh xẩy ra những tình trạng ngoài ý muốn, mất thời gian, mua bực, đôi khi mất cả tiền.

Những ngày qua, mạng xã hội lan truyền thông tin vụ nợ phát sinh gây sốc ở tỉnh Quảng Ninh khi một khách hàng mở thẻ tín dụng tại Eximbank (chi nhánh Quảng Ninh) tiêu dùng hết 8,5 triệu đồng và sau 11 năm phải trả lãi phát sinh 8,8 tỉ đồng.

Theo thông tin chia sẻ, năm 2012, anh P.H.A (trú TP. Hạ Long, tỉnh Quảng Ninh) từng đến Eximbank Chi nhánh Quảng Ninh nhờ 1 nhân viên (nam giới) làm thủ tục mở thẻ tín dụng nhưng chưa từng nhận thẻ mang tên mình.

Năm 2016, khi có nhu cầu đi vay vốn ngân hàng thì mới phát hiện ra, bản thân có nợ xấu tại Ngân hàng Eximbank. Khi anh P.H.A đã tới Ngân hàng Eximbank Chi nhánh Quảng Ninh để xác minh thì được ngân hàng này thông báo phải chịu trách nhiệm với chiếc thẻ tín dụng đã mở trước đó. Thấy vậy, anh P.H.A yêu cầu được xem lại hồ sơ mở thẻ tín dụng và sao kê chi tiết.

Theo bảng sao kê thẻ tín dụng mang tên anh P.H.A cho thấy, có việc giao dịch mua một chiếc điện thoại với giá hơn 9 triệu đồng. Đáng chú ý, chữ ký trong hồ sơ mở thẻ không giống chữ kỹ của anh P.H.A. Hơn nữa, trong sao kê ngân hàng, có 2 lần đã trả lãi trong vòng 2 tháng, việc này anh P.H.A khẳng định là không biết.

Cũng theo anh P.H.A, vì không muốn ảnh hưởng tới hình ảnh cá nhân nên anh đã thể hiện thiện chí khắc phục hậu quả số tiền nợ nhưng ngân hàng không đồng ý và yêu cầu phải trả cả gốc lẫn lãi mà thẻ tín dụng đó đã vay.

Từ năm 2016 đến nay, giữa anh và ngân hàng cũng đã gặp trực tiếp rất nhiều lần để giải quyết nhưng không có tiếng nói chung. Thậm chí phía ngân hàng yêu cầu về địa phương xin xác nhận một đơn nội dung không có khả năng chi trả nhưng anh không đồng ý với lý do nếu xin đơn đó thì đồng nghĩa với việc anh là người lừa đảo. Anh P.H.A cũng thắc mắc, tại sao hàng tháng ngân hàng không thông báo khoản nợ và nhắc nhở khách hàng về khoản vay, nợ xấu cần thanh toán?

Ngay sau đó, Ngân hàng Nhà nước có công văn yêu cầu ngân hàng Eximbank khẩn trương báo cáo thông tin đầy đủ, khách quan, minh bạch vụ việc chủ thẻ tín dụng nợ 8,5 triệu, phải trả 8,8 tỷ đồng sau 11 năm.

Trước đó, thông cáo phát đi ngày 13/3, ngân hàng Eximbank khẳng định, đây là khoản nợ quá hạn đã kéo dài gần 11 năm, Eximbank đã nhiều lần thông báo và làm việc trực tiếp với khách hàng, tuy nhiên, khách hàng vẫn chưa có phương án xử lý nợ.

Việc Eximbank phát thông báo nghĩa vụ nợ cho khách hàng là hoạt động nghiệp vụ thông thường trong quá trình xử lý, thu hồi nợ. Tính đến thời điểm hiện tại, Eximbank chưa nhận được bất kỳ khoản thanh toán nào từ khách hàng.

Về phương thức tính lãi, phí là hoàn toàn phù hợp với thỏa thuận giữa Eximbank và khách hàng theo hồ sơ mở thẻ ngày 15/03/2013 có đầy đủ chữ ký khách hàng (quy định về phí, lãi được quy định rõ trong Biểu phí phát hành, sử dụng thẻ đã được đăng tải công khai trên website của Eximbank).

Đại diện Eximbank cho biết, khách hàng P.H.A thực hiện mở thẻ Master Card tại Eximbank Chi nhánh Quảng Ninh ngày 23/03/2013 với hạn mức 10.000.000 đồng (mười triệu đồng).

Phát sinh 02 giao dịch thanh toán vào các ngày 23/04/2013 và 26/07/2013 tại một điểm chấp nhận giao dịch.

Từ ngày 14/09/2013, khoản nợ thẻ nêu trên đã nợ chuyển thành nợ xấu, thời gian quá hạn phát sinh đến thời điểm thông báo là gần 11 năm.

Sau đó, Eximbank đã thực hiện các thủ tục để thu hồi khoản nợ của ông P.H.A, cụ thể:

Ngày 16/09/2013: Eximbank Chi nhánh Quảng Ninh đã thông báo bằng văn bản đến khách hàng về việc vi phạm nghĩa vụ trả nợ.

Ngày 12/12/2017: Khách hàng có văn bản khiếu nại về việc không nhận được thông báo việc vi phạm nghĩa vụ thanh toán.

Ngày 23/12/2017: Eximbank Chi nhánh Quảng Ninh đã có văn bản phúc đáp về nghĩa vụ thanh toán, đồng thời đề nghị ông P.H.A có phương án thanh toán khoản nợ cho Ngân hàng.

Ngày 19/08/2021: Công ty TNHH MTV Quản lý nợ và khai thác tài sản - Ngân hàng TMCP Xuất Nhập Khẩu Việt Nam (Eximbank AMC) theo ủy thác đã trực tiếp làm việc, giải quyết khoản nợ đối với ông P.H.A.

Ngày 10/05/2022: Eximbank AMC tiếp tục có buổi gặp gỡ ông P.H.A để trao đổi, tìm giải pháp hỗ trợ khách hàng xử lý nợ.

Ngày 08/11/2023: Eximbank AMC có Công văn số 2155/2023/EIBA/CV-TGĐ gửi ông P.H.A để thông báo về nghĩa vụ phải thanh toán, phối hợp cùng ngân hàng thực hiện xử lý khoản nợ nêu trên.

Hé lộ mới nhẩt từ luật sư trong vụ nợ Eximbank

Bình luận (0)

Quan tâm nhất

Mới nhất

Ý kiến của bạn

Tin liên quan

Thông báo quan trọng của Vietcombank gửi đến tất cả khách hàng

Bảo vệ người tiêu dùng - 14 giờ trướcGĐXH - Ngân hàng Vietcombank khuyến nghị khách hàng chỉ tiếp nhận thông tin và liên hệ với ngân hàng thông qua các kênh chính thức.

Hà Nội: Khai trương không gian 'Huế thương', mang đặc sản Huế đến tận tay du khách, người tiêu dùng Thủ đô

Bảo vệ người tiêu dùng - 4 ngày trướcGĐXH - Hôm nay, Cục Quản lý và Phát triển thị trường trong nước phối hợp với Công Thương thành phố Huế chính thức khai trương chương trình "Sức sống hàng Việt" số 8 với chủ đề "Huế thương". Gian hàng mở cửa từ nay đến hết ngày 28/6 tại phố Tràng Tiền (Hà Nội), phục vụ người dân và du khách tham quan, trải nghiệm các sản phẩm đặc trưng của xứ Huế.

Hàng giả, hàng nhái 'biến hóa' tinh vi trên mạng, xử lý nhiều vụ vi phạm

Bảo vệ người tiêu dùng - 6 ngày trướcGĐXH - Dù tăng cường kiểm tra, xử lý, tình trạng kinh doanh hàng giả, hàng nhái và hàng hóa xâm phạm quyền sở hữu trí tuệ trên địa bàn TP Huế vẫn còn diễn biến phức tạp, với nhiều thủ đoạn tinh vi.

Thông báo đặc biệt của Honda về các dòng xe máy liên quan đến xăng E10

Bảo vệ người tiêu dùng - 6 ngày trướcGĐXH - Honda Việt Nam vừa xác nhận toàn bộ các mẫu xe máy chính hãng do hãng sản xuất, lắp ráp và phân phối từ năm 1997 đều tương thích với xăng sinh học E10.

Zalo gửi thông báo quan trọng tới toàn bộ người đang dùng tài khoản cần làm ngay việc này

Bảo vệ người tiêu dùng - 1 tuần trướcGĐXH - Người dùng cần lưu ý việc rà soát tài khoản dùng liên quan đến số điện thoại bị thu hồi của Zalo được đưa ra trong bối cảnh các nhà mạng đang tiến hành xác thực SIM chính chủ với toàn bộ thuê bao.

Tịch thu số lượng lớn quần áo nữ không có hóa đơn, chứng từ hợp pháp

Bảo vệ người tiêu dùng - 1 tuần trướcGĐXH - Lực lượng Quản lý thị trường (QLTT) tỉnh Lạng Sơn vừa phát hiện và xử lý một hộ kinh doanh trên địa bàn xã Hoàng Văn Thụ vì kinh doanh số lượng lớn hàng hóa có dấu hiệu nhập lậu.

Bộ Y tế đề nghị rà soát, ngừng lưu hành sữa bột trẻ em Nara Organics

Bảo vệ người tiêu dùng - 2 tuần trướcBộ Y tế chiều 15/6 đã đề nghị các địa phương rà soát việc lưu hành sản phẩm sữa bột trẻ em Nara Organics Whole Milk Organic Powdered Infant Formula sau khi nhà sản xuất tự nguyện thu hồi toàn bộ sản phẩm tại Mỹ do liên quan đến 3 trường hợp trẻ sơ sinh ngộ độc Botulinum.

Người dùng Agribank, Vietcombank, BIDV, VietinBank, MB... không thể thực hiện các giao dịch chuyển khoản/nạp tiền từ hôm nay trong trường hợp nào?

Bảo vệ người tiêu dùng - 2 tuần trướcGĐXH - Người dùng Agribank, Vietcombank, BIDV, VietinBank, MB... có nguy cơ gặp gián đoạn trong các giao dịch chuyển khoản, nạp tiền, thanh toán trực tuyến nếu chưa hoàn tất việc xác thực thông tin thuê bao di động theo yêu cầu.

Căn nhà tập thể cũ thuộc diện thu hồi, giải tỏa nhiều người dân canh cánh những băn khoăn này

Bảo vệ người tiêu dùng - 3 tuần trướcGĐXH - Gần đây, khu tập thể nơi gia đình tôi sống nằm trong diện quy hoạch, cải tạo và xây dựng lại. Tin vui về một diện mạo đô thị mới đi cùng với những nỗi băn khoăn không nhỏ. Liệu gia đình sẽ được bố trí căn hộ mới như thế nào? Diện tích có đủ cho nhu cầu sinh hoạt? Chi phí phát sinh ra sao? Cuộc sống của các con có bị xáo trộn?

Vietcombank, BIDV, Agribank, VietinBank ngừng giao dịch chuyển tiền/nhận tiền với trường hợp sau, người sinh năm 2001, 1986, 1966 đặc biệt lưu ý

Bảo vệ người tiêu dùng - 3 tuần trướcGĐXH - Những khách hàng đang sử dụng dịch vụ của Vietcombank, BIDV, Agribank, VietinBank hay MB cần đặc biệt lưu ý kiểm tra lại thời hạn trên thẻ căn cước công dân.

Thông báo đặc biệt của Honda về các dòng xe máy liên quan đến xăng E10

Bảo vệ người tiêu dùngGĐXH - Honda Việt Nam vừa xác nhận toàn bộ các mẫu xe máy chính hãng do hãng sản xuất, lắp ráp và phân phối từ năm 1997 đều tương thích với xăng sinh học E10.