Vén màn bí mật đằng sau hoạt động của hệ thống Cầm đồ F88

Thoạt nhìn, việc cho vay cầm đồ của F88 với lãi suất có vẻ hợp lý, thế nhưng ngoài số lãi thấp khó tin F88 tự đặt ra những khoản thu đi kèm. Tính tổng cộng các khoản mà người vay phải trả là con số khiến ai cũng giật mình.

Lãi thấp nhưng phí ‘khổng lồ’

Kể từ khi ra đời (2013), F88 tự đánh giá là một đơn vị tài chính cho vay tiền một cách chính thống, hoạt động công khai, minh bạch, khác hẳn hình ảnh đầy "bặm trợn" và thường xuyên cho vay cầm đồ với lãi suất "cắt cổ" của các hiệu cầm đồ truyền thống thường thấy. Cái thu hút ánh nhìn của khách hàng có nhu cầu vay của F88 là một bộ mặt lịch sự, hào nhoáng và có gì đó rất tận tâm, cùng một lãi suất có phần "dễ chịu"…

Thời gian đã chứng minh cho nhiều người thấy, hình ảnh có vẻ "lịch sự" của F88 thực chất không khác các hiệu cầm đồ truyền thống. Cái khác ở đây, từ cách vận hành và chiêu thức tính lãi suất một cách tinh vi, ẩn dưới những loại phí "hợp lý" mà pháp luật dường như chưa với tay đến...

Trụ sở cầm đồ F88.

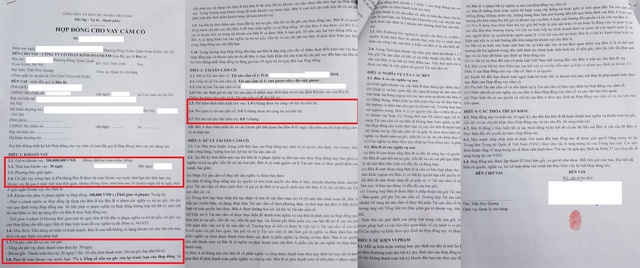

Theo đó, nếu khách hàng thực hiện một Hợp đồng cho vay cầm cố (giấy tờ đăng ký xe ôtô hoặc các phương tiện khác) với giá trị khoản vay 200 triệu đồng, thời hạn vay 30 ngày (tức 01 tháng - kỳ thanh toán) sẽ phải chịu những chi phí như sau: Chi phí vay trong hạn: 1,1%/tháng (tức lãi suất vay) X 200 triệu đồng = 2.200.000 đồng/tháng; Phí thẩm định điều kiện cho vay: 1,4%/tháng X 200 triệu đồng = 2.800.000 đồng/tháng; Phí quản lý tài sản cầm cố: 5,0%/tháng X 200 triệu đồng = 10.000.000 đồng/tháng.

Riêng loại "Phí thẩm định điều kiện cho vay" mà F88 đặt ra với khách vay không phải thu một lần, mà nó sẽ xuất hiện cùng với khoản vay này hàng tháng - kỳ thanh toán. Có nghĩa là, nếu khoản vay của khách hàng có thời hạn 6 tháng thì loại "Phí thẩm định điều kiện cho vay" cũng sẽ được F88 thu của khách vay 6 lần hoặc thu nhiều lần hơn theo thời hạn của khoản vay…

Suy ra, tổng hợp tất cả những chi phí cho khoản vay cầm cố giá trị 200 triệu đồng của khách hàng tại F88: 15 triệu đồng/200 triệu đồng/tháng (tương đương lãi xuất 7,5%/tháng/200 triệu đồng hoặc 90%/năm/200 triệu đồng).

Nếu xét về việc lãi suất khó cho rằng, Cầm đồ F88 cho vay với lãi xuất "cắt cổ", vì trong Hợp đồng cho vay cầm cố giữa F88 với khách hàng ghi rõ "chi phí vay trong hạn: 1,1%/tháng/khoản vay (tức lãi suất vay)".

Nhưng, cái mà khách vay phải chịu song song với chi phí vay là những khoản phí khó hiểu khác (phí thẩm định điều kiện vay, phí quản lý tài sản cầm cố…) mà nghe ra có vẻ rất hợp lý. Tổng công tất cả các loại phí mà F88 tự đặt ra cho khoản vay, khiến khách hàng phải chịu chi phí lãi vay/khoản vay lên đến 7,5%/tháng hoặc 90%/năm, vượt quá mức cho phép.

Điều này, nhiều người biết nhưng đành chấp nhận, còn F88 cũng dễ dàng lách luật lãi suất của mình bằng những khoản phí cao gấp nhiều lần lãi vay nhưng thực chất chính là lãi vay mà luật pháp chưa thể "sờ" đến…

Banner giới thiệu cách thức thanh toán và vay tại F88

Ngoài ra, khách hàng sẽ phải chịu thêm một số những chi phí như: tiền phạt vi phạm hợp đồng (100 nghìn đồng/ngày); tiền phí lưu giữ tài sản (nếu là ô tô, xe máy,…); tiền phạt tất toán khoản vay trước hạn (7% X tổng số tiền nợ gốc còn lại trước hạn của hợp đồng).

Một vấn đề nữa, khi khách hàng thực hiện giao dịch một khoản vay với F88 thì khách hàng phải ký - điểm chỉ khống vào một số văn bản, giấy tờ như: Hợp đồng mua bán xe ô tô; Giấy khai sang tên, di chuyển; Bản cam kết tài sản riêng; Biên bản thỏa thuận định giá tài sản cầm cố.

Bên cạnh đó, với các khoản vay cầm cố tài sản ở F88 đều chủ yếu cầm cố bằng giấy tờ xe ô tô, xe máy hoặc các phương tiện khác, còn người vay vẫn được sử dụng phương tiện của mình. Điều này, tương tự như cách cho vay thế chấp bằng chính phương tiện của mình như một số ngân hàng vẫn áp dụng và người vay thế chấp giấy tờ phương tiện để ngân hàng giữ.

Trong khi đó, khoản vay của khách hàng vẫn "gánh" thêm khoản chi phí là "Phí quản lý tài sản cầm cố" và dù có tên gọi như thế nhưng còn quản lý cái gì thì chính F88 không chỉ ra được? Đây cũng chính là loại "phí" có mức chi phí "nặng" nhất của khoản vay cầm cố tại F88.

Hợp đồng vay vốn của F88 với khách hàng.

Những khách hàng từng trải nghiệm nói gì?

Trao đổi với PV, Chị P. (trú tại quận Cầu Giấy - Hà Nội) một khách hàng đã từng thực hiện khoản vay ở F88 kể về việc vay cầm cố của mình: "Cuối năm 2018, do có việc đột xuất nên tôi có đến một cửa hàng giao dịch để thực hiện khoản vay cầm cố bằng Giấy tờ đăng ký xe ô tô với trị giá 200 triệu đồng, thời hạn 1 tháng. Việc giao dịch thực hiện khoản vay này của tôi tháng đầu thuận lợi và tôi đã gia hạn thêm 1 tháng nữa.

Cùng lúc đó, do sắp đến ngày sinh nở nên tôi cũng có phần sao nhãng khoản vay của mình và kéo dài thời hạn vay "quá hạn" lên 70 ngày; từ đây tôi phải chịu hàng loạn những vấn đề và chi phát sinh cho khoản vay cầm cố giấy tờ phương tiện của mình.

Đầu tiên, phía F88 cử nhân viên đến để thống nhất chốt thời hạn, số tiền lãi suất và các loại phí khác đi kèm khoản vay phải thanh toán cùng với nợ gốc. Việc này đã được hai bên nhất trí và tôi sẽ thanh toán toàn bộ nợ gốc, số tiền lãi suất cùng với các chi phí phát sinh trong 70 ngày cho khoản vay (200 triệu đồng) được khoanh lại, chốt con số, hẹn ngày để tôi thanh toán nốt cho F88 và nhận lại giấy tờ phương tiện đang cầm cố.

Tuy nhiên, điều đáng nói trong lúc hai bên đã thống nhất cách thức và thời gian xử lý khoản vay trên thì bất thình lình khi người nhà tôi lái chiếc xe ô tô có giấy tờ đang cầm cố cho khoản vay tại F88 trên đường thì đã bị nhân viên của F88 "cưỡng chế" kéo xe về bãi đỗ xe và khóa bánh lại...", chị P. bức xúc.

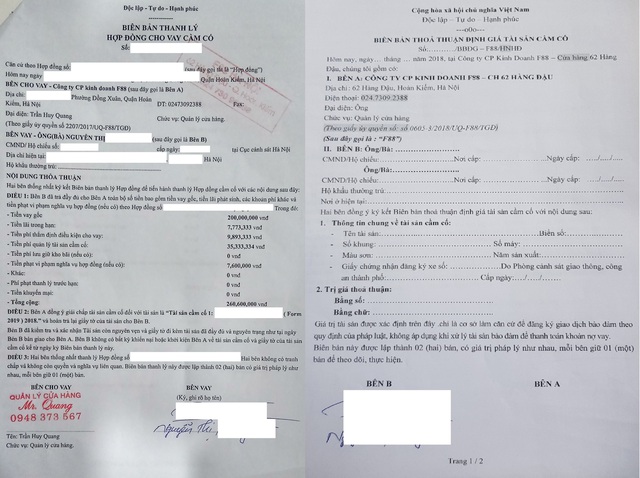

Biên bản thanh lý hợp đồng và thoả thuận định giá tài sản.

Bên cạnh đó chị P. cho biết thêm: "Còn số tiền chi phí phát sinh cho khoản vay như phạt vi phạm nghĩa vụ hợp đồng, phí quản lý tài sản cầm cố, phí thẩm định điều kiện vay, lãi suất… mà tôi phải chịu trong 70 ngày 60 triệu đồng".

"Như vậy, trong vòng 100 ngày, với khoản vay trị giá 200 triệu của tôi tại F88 tôi phải chịu tổng tất cả các chi phí (lãi suất các loại phí) là 75 triệu đồng/200 triệu đồng/100 ngày. Đây có thể nói bài học nhớ đời của tôi và tôi nghĩ các khách hàng đã và sẽ có ý định đến vay cầm cố ở F88 cần phải cân nhắc kỹ về việc này…".

Tương tự, anh Hoàng C. M. (quê An Khánh, huyện Hoài Đức) cho biết: "Do dịnh bệnh kéo dài kinh tế khó khăn nên đã vay một số tiền tại F88. Đầu tiên mức phí nhân viên tư vấn khá hợp lý, tôi cầm một máy tính với giá 10 triệu tính ra lãi suất hàng tháng phải trả chỉ 118 nghìn đồng/10 triệu tương đương 1,1 %. Tuy nhiên, khi đóng lãi không phải chỉ trả mình lãi trong hạn, mà tôi phải đóng thêm phí thẩm định điều kiện cho vay (150 nghìn đồng/10 triệu đồng – PV), phí bảo quản tài sản cầm cố 376,955 VND. Trường hợp nộp quá hạn sẽ bị phạt, thậm chí nếu không đúng ngày bị thanh lý hợp đồng".

F88 nói gì về việc "nguy trang" lãi suất?

Thông tin với Báo Gia đình và Xã hội, bà Huyền Trang đại diện truyền thông F88, cho rằng: "Đối tượng khách hàng của F88 là những khách hàng dưới chuẩn của ngân hàng và công ty tài chính nên rủi ro sẽ cao. Nếu họ không tiếp cận được dịch vụ F88, họ sẽ phải tiếp cận với thị trường tín dụng đen (dịch vụ không tốt và không tuân thủ đúng theo pháp luật), F88 cần phải bỏ ra nhiều chi phí để bù đắp rủi ro và cung cấp dịch vụ chất lượng cho khách hàng.

Trước khi được F88 duyệt khoản vay, khách hàng phải ký/điểm chỉ khống vào hợp đồng mua bán xe ô tô.

"Khách hàng của chúng tôi, đa phần là những người gặp khó khăn trong việc tiếp cận với dịch vụ tài chính, từ hệ thống Ngân hàng hay các tổ chức tín dụng. Việc thiết kế những sản phẩm cho vay, cũng như quy trình dịch vụ phải mang lại sự tiện lợi cho tập khách hàng của chúng tôi. Bên cạnh đó, F88 là công ty cung cấp dịch vụ cầm cố tài sản (cho vay có tài sản đảm bảo), không giống như các công ty tài chính cho vay tín chấp, hay các tổ chức ngân hàng (không có tài sản đảm bảo). Do vậy, chúng tôi không so sánh với các tổ chức tín dụng khác.

Ngoài ra, F88 luôn công khai lãi suất và phí cụ thể trong hợp đồng cầm cố. Mỗi khách hàng khi đến với chúng tôi đều được nhân viên của F88 tư vấn rõ ràng về lãi suất, phí cũng như quyền lợi/trách nhiệm của mỗi bên khi giao kết hợp đồng. Vì vậy, chúng tôi khẳng định F88 không khéo léo trong "nguỵ trang" lãi suất", bà Trang thông tin thêm.

Đại diện F88 trả lời là vậy, nhưng có ai làm mà đi nhận sai bao giờ? Minh chứng PV nêu ở trên đã phần nào lý giải được, lãi suất thực ít nhưng các khoản phí do Công ty đề ra lại khác.

Phải chăng, sự khéo léo trong "ngụy trang" lãi suất nên F88 đang tự cho mình quyền được "ngang nhiên" công khai quảng cáo cách thức cho vay và so sánh với các tổ chức tín dụng khác? Bên cạnh đó, một số hoạt động của hệ thống này còn có dấu hiệu trái pháp luật nhưng vẫn "sống an nhiên" trước mọi biến động sự việc này chúng tôi sẽ cập nhập kỳ tới.

Báo Gia đình và Xã hội sẽ tiếp tục thông tin.

Công ty Cổ phần kinh doanh F88 hoạt động ngày 30/6/2016, có địa chỉ Phòng 206, tầng M, tòa nhà N01A, số 275 Nguyễn Trãi, P. Thanh Xuân Trung, Thanh Xuân, Hà Nội, Việt Nam do ông Phùng Anh Tuấn là người đại diện pháp luật. Ông Phùng Anh Tuấn còn là đại diện của nhiều công ty khác trải dài khắp Việt Nam, điển hình như Công ty Cổ phần bất động sản thương mại và dịch vụ du lịch Qung Chung; Công ty Cổ phần FFINTECH; Công ty TNHH G INVESTMENT; Công ty TNHH G HOLDING;…

Đồng Diệm